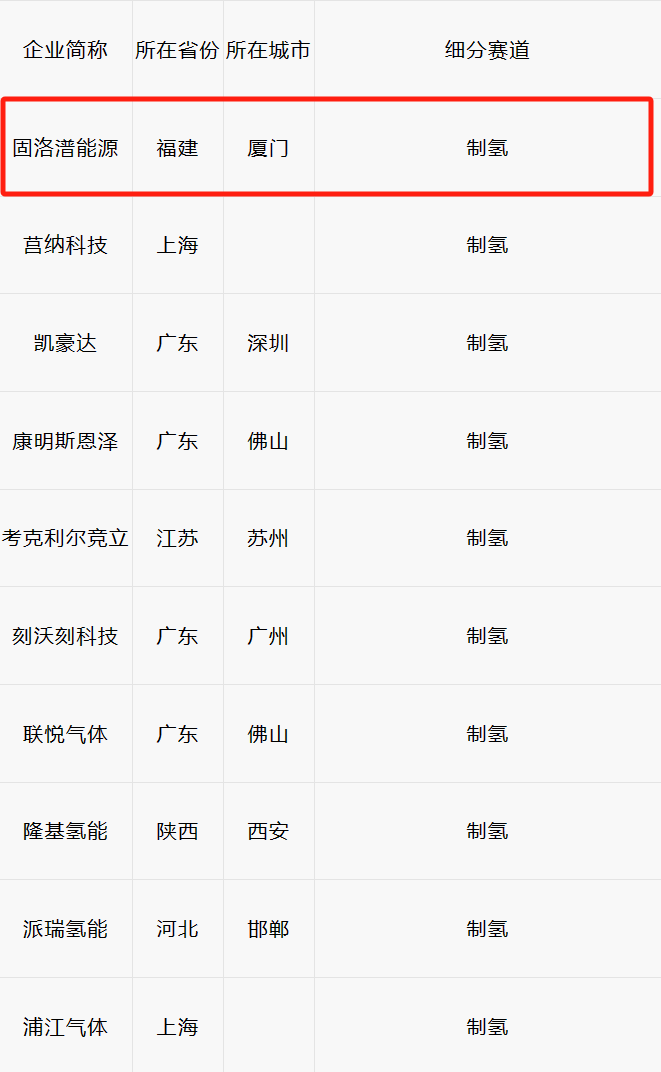

固洛潽上榜2023中国氢能隐形独角兽榜单

23-10-13

9月26日,由克拉玛依市人民政府、新疆维吾尔自治区发展和改革委员会、新疆维吾尔自治区科学技术协会与中国可再生能源学会主办的“2023中国西部氢能大会”在新疆克拉玛依市举行。中国科学技术协会主席万钢、新疆副主席凯赛尔.阿不都克热木、中国工程院院士钱峰、中国科学院院士郭烈锦、中国工程院院士彭苏萍、加拿大工程院院士王海江、加拿大工程院院士骆静利、克拉玛依市委书记石岗等致辞并演讲,克拉玛依市委副书记、上海市对口支援克拉玛依市前方指挥部总指挥董爱华主持大会。

9月26日,由克拉玛依市人民政府、新疆维吾尔自治区发展和改革委员会、新疆维吾尔自治区科学技术协会与中国可再生能源学会主办的“2023中国西部氢能大会”在新疆克拉玛依市举行。中国科学技术协会主席万钢、新疆副主席凯赛尔.阿不都克热木、中国工程院院士钱峰、中国科学院院士郭烈锦、中国工程院院士彭苏萍、加拿大工程院院士王海江、加拿大工程院院士骆静利、克拉玛依市委书记石岗等致辞并演讲,克拉玛依市委副书记、上海市对口支援克拉玛依市前方指挥部总指挥董爱华主持大会。

会议期间,中国发明协会独角兽企业创新分会会长、全球独角兽企业500强项目负责人解树江教授发布并解读了《2023中国氢能独角兽企业发展报告》。该报告基于全球独角兽企业500强数据(Unicorn500),从基本格局、区域分布、细分赛道等方面分析了2023年中国氢能独角兽企业,并就中国氢能产业未来发展前景进行了展望。

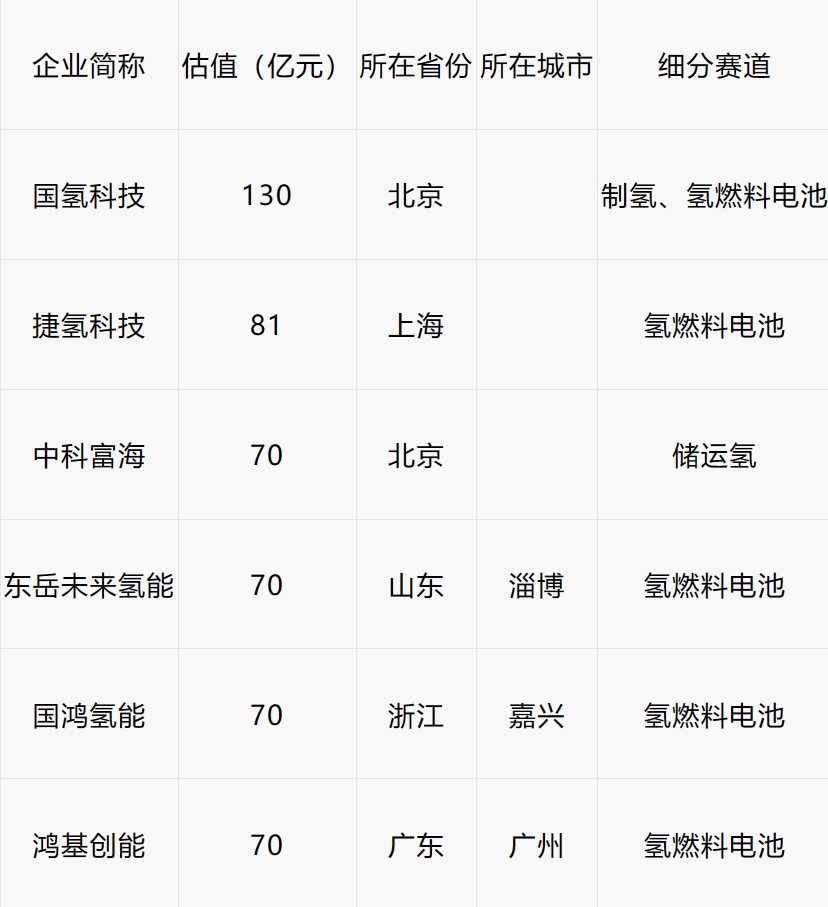

解树江团队研究报告显示,2023中国氢能独角兽企业共有6家,总估值为491亿元,平均估值为81.83亿元,隐形独角兽企业84家。2019年氢能领域尚无独角兽企业,2023年氢能领域涌现6家独角兽企业。短短五年时间,氢能独角兽企业实现从0家到6家的重大突破,氢能产业发展迎来新阶段。

2023年中国氢能独角兽企业榜单

资料来源:全球独角兽企业500强数据库(Unicorn500)

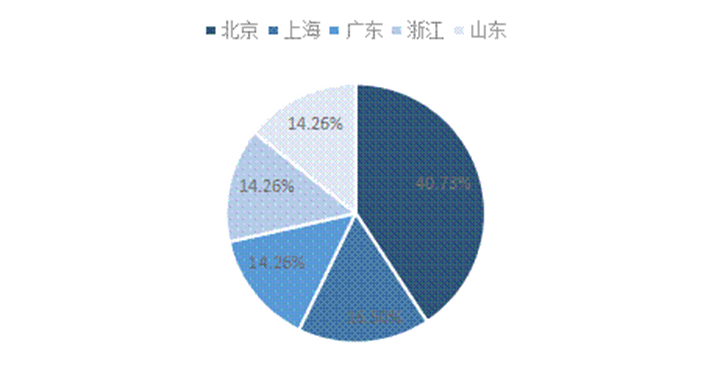

从区域分布上看,中国氢能独角兽企业分布在北、上、广、浙、鲁,这与全球独角兽企业500强的区域分布基本一致。其中,北京、上海氢能独角兽企业估值占据前列,这离不开北京、上海具有全球竞争力的创新生态。2019-2023年,北京、上海全球独角兽企业500强数量连续五年位居全球TOP3。2023年,北京有全球独角兽企业500强37家,中国隐形独角兽企业500强145家;上海有全球独角兽企业500强38家,中国隐形独角兽企业500强105家。创新主体数量众多、创新要素高度聚集、创新政策务实高效,这为氢能赛道独角兽企业的产生提供了良好的创新生态。

中国氢能独角兽企业区域估值占比

资料来源:全球独角兽企业500强数据库(Unicorn500)

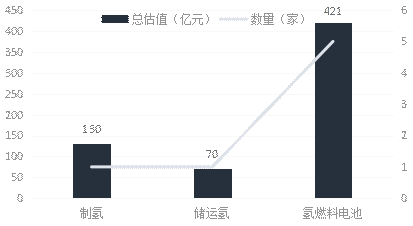

从细分赛道分布来看,氢能产业链可以分为上游制氢、中游储运氢、加氢站及下游氢燃料电池及终端场景应用。2023年中国氢能独角兽企业主要集中在氢燃料电池。

2023中国氢能独角兽企业细分赛道分布

资料来源:全球独角兽企业500强数据库(Unicorn500)

燃料电池是涌现最多独角兽企业的子赛道。燃料电池赛道独角兽企业数量为5家,占比83.33%,总估值为421亿元,估值占比85.74%。这主要有以下几个方面的原因:一是燃料电池汽车推广持续提升,促进了氢燃料电池独角兽企业发展。初步统计,截至2022年底,全球主要国家燃料电池汽车总保有量达到67,315辆,同比增长36.3%。二是自主品牌已在关键技术和工艺上实现突破,掌握核心技术和拥有知识产权,推动更多氢燃料电池相关部件的国产化。三是氢燃料电池汽车需求猛增促进氢燃料电池电堆及系统的发展。

储运氢赛道目前处于起步阶段,独角兽数量占比16.67%,估值占比14.26%。储运氢环节主要有高压气态储氢、低温液态储氢、固体储氢和有机液体储氢等方式。中科富海是储运氢赛道的唯一一家独角兽企业,位于北京,估值70亿元。中科富海具有国内领先的氢液化装置设计及制造能力,以及多年丰富的大型低温系统设计研发、生产制造、工程建设和调试运行经验,可以为客户提供直达终端用户的液氢储运全套解决方案。

制氢赛道独角兽数量占比16.67%,估值占比26.48%。国氢科技是制氢领域的唯一一家独角兽企业,位于北京,估值130亿元。国氢科技致力于氢能技术创新、高精尖产品研发与制造,业务涵盖氢燃料电池、氢动力系统、先进制氢技术与装备、氢安全技术等。国氢科技自主研发的“氢涌”PEM制氢系统通过兆瓦级模型呈现产品结构,因产品高度适配以绿氢为载体的绿电转化项目,且已实现商业化运营。“氢涌”PEM制氢系统:“氢涌”电解槽的单台额定产氢量可达250Nm?/h,该装备总体技术水平达到国际先进水平,直流电耗、产氢速率范围指标达到国际领先水平。

中国氢能独角兽企业从无到有,短短五年时间,实现从0家到6家的重大突破,主要原因如下:

1.系统的政策支持。过去一年,我国密集地出台了一系列氢能产业政策,数量近200项,涉及“制-储-运-用”产业链的各个环节,内容包括产业规模、企业引进和培育数量、政策补贴、加氢站建设、储氢站建设、燃料电池车投放等诸多方面。出台氢能产业规划的省份有20多个,城市有100多个。政策发布主体从国家到部委,从省、自治区、直辖市到地级市和县市,层层落实。

2.产业基础雄厚。目前我国是世界上最大的制氢国,年制氢产量约4100万吨,其中,达到工业氢气质量标准的约1200万吨。我国也是氢能需求大国,2022年大约消耗2350吨氢气,预测2050年氢气需求量将达到6000吨。

3.资源与应用场景优势。我国风光资源丰富,风光制氢优势明显。山东、浙江、广东化工产业相对雄厚,工业副产氢产量巨大。我国还拥有氢储能、绿电、氢能热电联供、港口设备、氢动力汽车/船舶等多元应用场景。

4.关键材料国产化快速提升。氢能产业链各细分领域国产化替代趋势明显,质子交换膜、催化剂、测试设备等取得新进展;氢循环系统、空压机和DC/DC目前已经基本实现国产化。

5.国补落地。氢燃料电池汽车国补效果初显,五大示范城市群发展迅速。2021年12月,五部委联合发布《关于启动新一批燃料电池汽车示范应用工作的通知》,正式形成“3+2”的全国燃料电池汽车示范格局。到2025年,五大示范城市群累计推广氢燃料电池32035辆,铺设范围涉及将近50个城市。

6.以国有资本为主力军的资本赋能。据不完全统计,6家氢能独角兽投资方共涉及32家主要投资机构,其中24家是国有资本,7家是民营资本,1家中外合资资本(中国-比利时基金)。中国国有企业混合所有制改革基金投资了6家氢能独角兽企业中的3家,分别是国氢科技、捷氢科技和中科富海。

展望未来,中国氢能独角兽企业将呈现如下发展趋势:

1.未来三年将新增10家独角兽企业。2023年中国氢能隐形独角兽共有84家,这些隐形独角兽是独角兽企业的后备力量,经过企业自身的发展和资本的赋能,在未来短期内将会孕育一批氢能独角兽企业。

2.加氢站将出现独角兽企业。我国加氢站发展势头良好,市场规模迅速扩张。截至2022年底,我国累计建成运营加氢站358座,同比增长40.4%,其中在营245座,明显领先于其他的国家。我国计划到2030年建设1500座加氢站,加氢站数量正稳步提升。加氢站赛道虽然暂未涌现独角兽企业,但在该领域的后备军—隐形独角兽企业有8家。在未来1年内,随着氢能产业不断发展,投资机构对企业的资本赋能,将会有一大批中国隐形独角兽企业晋级为独角兽企业,实现在加氢站领域独角兽零的突破。

3.绿氢成为投资热点,国内多个绿氢项目纷纷备案、环评公示、开工、招标。

4.氢燃料电池汽车将是独角兽企业的重点赛道。

5.新疆克拉玛依将成为中国氢能产业新的增长极。克拉玛依绿氢制备基础良好,氢能应用场景丰富。在产业布局上,对接上海资源,全面启动“风光制氢、石化用氢、氢电供能”产业链布局。将氢储能作为优先布局方向,上海领先的燃料电池技术与新疆的新能源大场景结合,将形成新的产业核爆点;打造标志性应用场景,在石油石化、数字经济、民生建设、交通运输等领域打造氢能应用场景;夯实氢能产业基础,主要聚焦氢能装备、核心零部件和关键材料,构建产业核心竞争力;搭建产业服务平台,设立技术研究平台、检测试验平台、融资服务平台等,为氢能全产业链提供服务保障。

附:2023中国氢能隐形独角兽榜单